Facturation électronique en France

Dans le cadre de la Réforme de la Facturation électronique de Septembre 2026, le logiciel de facturation VosFactures est également Plateforme Agréée officielle.

Quels sont les changements concrets sur la facturation des entreprises : Qui, Quand, Comment ? Faisons le point.

Qui est concerné ?

La facturation électronique concerne les entreprises établies en France assujetties à la TVA, indépendamment de leur régime fiscal, forme juridique, ou taille. Mais attention, "assujettie" ne veut pas dire "qui facture avec TVA".

Cela veut plutôt dire que si votre entreprise a un SIREN, vous êtes concernés par la réforme.

En effet les entreprises en franchise, non redevable, ou exonérée de TVA sont aussi concernées par la réforme. Les indépendants, professions libérales, micro-entrepreneurs (auto-entrepreneurs), propriétaires bailleurs, ou SCI, sont donc affectés.

Ce qu'il convient de déterminer, c'est si vous êtes concerné par la totalité de la réforme, ou seulement par une partie des obligations : e-invoicing et/ou e-reporting.

De quoi s'agit-il ?

La réforme modifie la manière dont les entreprises françaises échangent leurs factures et transmettent certaines informations à l'administration fiscale, en introduisant 2 obligations qui doivent être effectuées par l'intermédiaire d’une Plateforme Agréée par l’Etat français (ou “PA”).

Le e-invoicing (factures électroniques)

Chaque facture domestique B2B (clients professionnels) est émise dans un format structuré (exploitable de façon informatique) via la PA qui se charge de la transmettre au destinataire et qui en communique les données à l’administration fiscale française.

Le e-reporting (déclaration des transactions)

Les ventes B2C (clients particuliers) et les transactions internationales doivent faire l’objet d’une déclaration périodique à l'administration fiscale française via la PA.

Quand entre en vigueur la réforme ?

La réforme s'applique progressivement selon la taille de l'entreprise :

1er Sept. 2026

- - Les grandes entreprises et les entreprises de taille intermédiaire sont soumises au e-invoicing et au e-reporting.

- - Les moyennes, petites et très petites entreprises doivent être en mesure de recevoir des factures électroniques (e-invoicing à la réception).

1er sept. 2027

Les moyennes, petites et très petites entreprises sont soumises au e-invoicing à l’envoi et au e-reporting.

À noter

Même si votre obligation d'émettre n'intervient qu'en 2027, vous devrez être capable de recevoir des factures électroniques dès septembre 2026. Il est donc conseillé de se préparer dès maintenant et de choisir sa solution avant septembre 2026.

Quelles sont les implications ?

La réforme implique l’utilisation obligatoire des solutions informatiques suivantes :

- Un logiciel de facturation compatible qui permet les actions suivantes :

- - Création des factures de vente au format électronique

- - Réception des factures d'achat au format électronique

- - Génération des données de e-reporting

- - Intégration avec une PA.

- Une plateforme agréée (PA)

anciennement appelée Plateforme de Dématérialisation (“PDP”) afin de pouvoir échanger les factures avec les autres entreprises et transmettre les données nécessaires à l'administration fiscale. La PA communique avec l'administration via la Plateforme Publique de Facturation (ou "PPF").

L’idéal est d’utiliser une solution tout-en-un et sans engagement, afin de simplifier vos obligations et réduire vos coûts, tout en restant libre de changer.

VosFactures : Logiciel de Facturation Compatible et Plateforme Agréée

En tant que solution de facturation et gestion de stock immatriculée PA, VosFactures vous permet de gérer dans un compte en ligne unique la facturation de votre entreprise (et de vos différents établissements) et répondre à toutes les obligations de la Réforme, sans coût supplémentaire.

Vous bénéficiez ainsi d’une solution complète facile d’utilisation, pour répondre à la facturation électronique de manière fluide et sereine.

Ce qui change concrètement dans votre facturation

Afin de permettre le traitement des factures par les différents acteurs de la réforme (logiciels, PA, administration), deux changements sont à noter :

1. Nouvelles mentions obligatoires sur les factures

Certaines informations supplémentaires devront figurer dans les factures électroniques, notamment :

- données d’identification (SIREN, adresse, statut TVA)

- mentions liées au type d’opération

- informations techniques nécessaires au traitement automatisé.

2. Fin des envois des factures par email

Les factures entre entreprises françaises ne devront plus être envoyées par email sous format PDF (et encore moins par papier) mais seront transmises dans un format électronique (UBL, CII, ou Factur-X), via un réseau de communication choisie par les PA (réseau Peppol).

Vous pourrez continuer à envoyer par email les factures à destination des particuliers et des clients étrangers, ainsi que les offres commerciales comme les devis ou bons de commande, car ils ne sont pas soumis au format électronique.

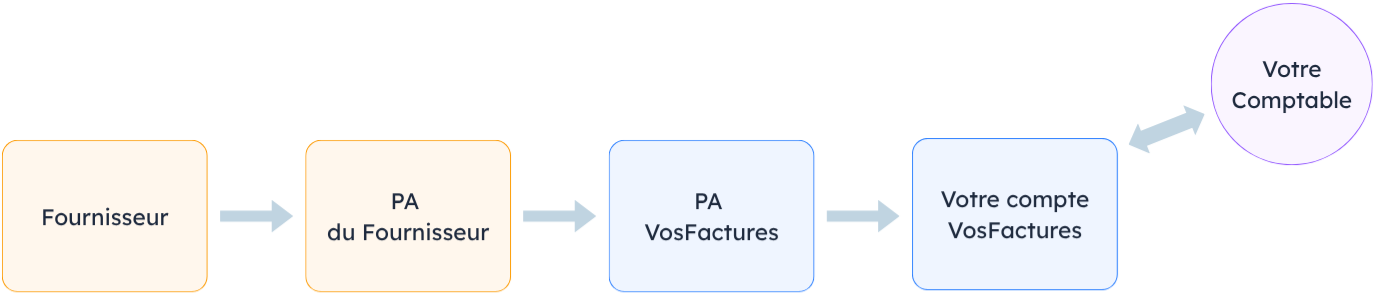

Recevoir une facture électronique

1. Émission de la facture par votre fournisseur

Votre fournisseur crée sa facture dans son logiciel et l'envoi à sa PA.

2. Transmission vers la PA VosFactures

La PA du fournisseur envoie la facture (dans un des formats structurés) vers la partie “PA” de Vosfactures, qui en vérifie la conformité.

4. Réception dans votre compte VosFactures

La facture est automatiquement ajoutée à votre onglet Dépenses, où vous pourrez la visualiser et la télécharger dans le format de votre choix (PDF, Factur-X, UBL, CII, XML, JSON, CSV, XLS). Vous pouvez choisir d’être notifié à chaque nouvelle facture reçue.

5. Suivi automatisé et comptabilité

Vous contrôlez, validez et suivez le paiement depuis votre interface. VosFactures notifie automatiquement la PA du fournisseur de tout changement de statut que vous y apportez (refusée, acceptée, payée). Vous pouvez exporter vos dépenses et générer des rapports de TVA en un clic, et les partager avec votre comptable.

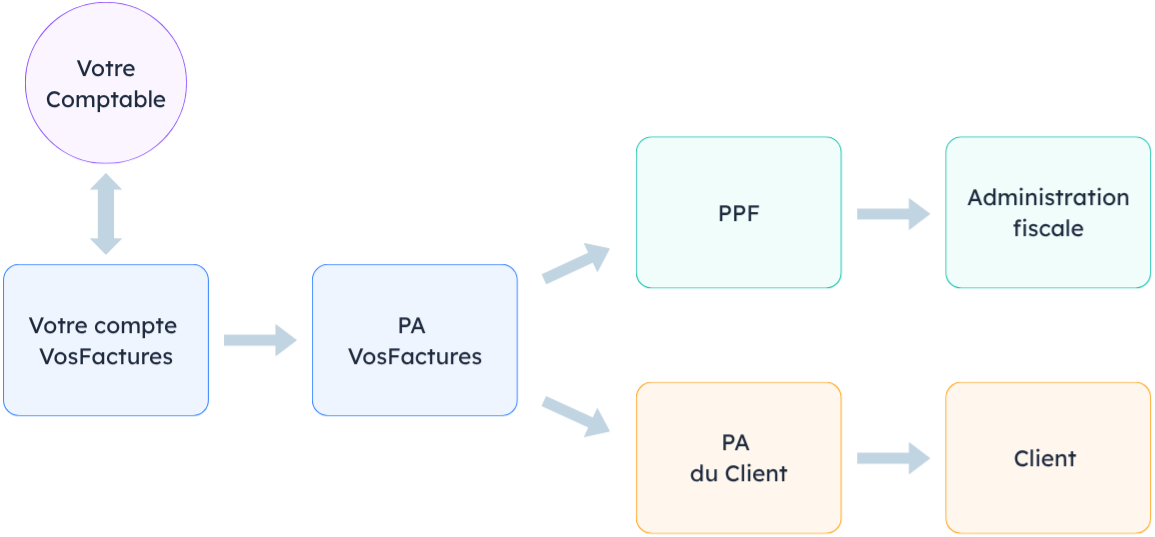

Émettre une facture électronique

1. Facturation dans votre compte VosFactures

Vous saisissez votre facture de vente comme d’habitude (depuis l'interface web, l'App mobile, ou via l'API ou les modules E-commerce).

2. Envoi au format électronique

Cliquez sur “Envoyer” : la facture est convertie au format électronique par la PA de Vosfactures, qui se charge de l’envoyer à la PA de votre client et qui en communique les données obligatoires à l’administration fiscale (via le PPF).

3. Réception de la facture par votre client

La PA de votre client lui transmet sa facture - qu’il pourra payer en ligne via l’option Paiement en ligne si vous le souhaitez.

4. Suivi automatisé et Comptabilité

Sur votre compte, VosFactures met à jour le statut de la facture selon les informations reçues par les différents acteurs (déposée, refusée, acceptée, payée). Grâce aux rapports financiers (TVA, CA…) et aux exports comptables, votre entreprise bénéficie d’une pré-comptabilité automatisée accessible par votre cabinet comptable.

FAQ

- Qu’est-ce que la réforme de la facturation électronique (RFE)

-

La réforme de la facturation électronique impose aux entreprises établies en France et assujetties à la TVA d’émettre et de recevoir leurs factures au format électronique via des plateformes agréées.

Les factures devront être transmises dans un format structuré (Factur-X, UBL ou CII) et transiter par une plateforme de facturation électronique qui assurera leur transmission, leur suivi et la communication de certaines données à l’administration fiscale.

- Qu'est-ce qu'une facture électronique ?

-

Selon la réforme, une facture électronique est une facture ayant un format structuré selon une norme définie par l'état, comportant certaines données obligatoires inscrites dans des champs dédiés, et transmise au client par l’intermédiaire d’une plateforme agréée, partenaire de l’administration.

- Une facture envoyée par email est-elle une facture électronique ?

-

Non. Une facture PDF (ordinaire ou une facture "papier" scannée) envoyée par email n’est pas considérée comme une facture électronique au sens de la réforme.

Une facture électronique doit être émise dans un format structuré et transiter par une plateforme de facturation électronique. Ce n’est donc pas le simple fait qu’elle soit numérique qui la rend électronique, mais son format et son mode de transmission.

- Quelles sont les entreprises concernées par la facturation électronique ?

-

La réforme concerne toutes les entreprises, indépendants et professions libérales établies en France et assujetties à la TVA française, y compris les entreprises bénéficiant du régime de la franchise en base de TVA comme les micro-entrepreneurs.

Même une entreprise qui n’émet pas de facture devra être en capacité de recevoir les factures électroniques de ses fournisseurs en Sept. 2026 et pourrait avoir à transmettre des données complémentaires à l’administration à partir de Sept. 2027

- Que veut dire "assujetti à la TVA" ?

-

Par "assujettie à la TVA", on entend une personne physique ou morale qui exerce de manière indépendante, une activité économique à titre habituel, et qui est donc immatriculée au SIREN.

- Je facture sans TVA. Suis-je concerné(e) ?

-

Cela dépend de la raison de l'absense de TVA sur l'opération facturée. Si la vente est exonérée de TVA, elle est exclue de la réforme. Si la vente est sous le régime de la franchise de TVA, la facture doit-être électronique.

En revanche vous êtes concerné par l'e-invoicing en réception (vous devez recevoir les factures électroniques de vos fournisseurs).

- Je suis auto-entrepreneur. Suis-je concerné(e) ?

-

Oui, la réforme concerne toutes les entreprises établies en France et assujetties à la TVA, y compris les micro-entrepreneurs et auto-entrepreneurs non redevables de la TVA.

- Les associations sont-elles concernées ?

-

Seules les associations à but non lucratif non soumises à TVA ne sont pas concernées par la réforme.

Les autres associations assujetties à la TVA sont concernées par la réforme (e-invoicing et e-reporting).

- Quelles factures sont concernées par la facturation électronique ?

-

Les ventes entre entreprises ayant un SIREN sont concernées par l'e-invoicing - qu'il s'agisse de ventes de marchandises ou de prestations de services. Les factures devront obligatoirement être transmises via une plateforme de facturation électronique.

Les autres ventes relèvent du e-reporting, qui consiste à transmettre périodiquement certaines informations de transaction et de paiement à l’administration fiscale.

- Quelles sont les transactions exclues de la réforme ?

-

Les opérations hors du champ de la TVA qui ne sont pas imposables au sens de l’article 256 du CGI, sont exclues de la Réforme.

Ainsi, les opérations bénéficiant d'une exonération de TVA ne sont pas soumises au e-invoicing ni au e-reporting.

- Je ne fais que des opérations exonérées de TVA. Suis-je concerné(e) ?

-

Vous n'êtes pas concerné par le e-reporting, ni par le e-invoicing à l'émission (vous n'envoyez pas de factures électroniques), car vos ventes sont hors du champ de la TVA.

En revanche, vous êtes concerné par le e-invoicing en réception : vous devez pouvoir recevoir les factures électroniques de vos fournisseurs.

- Les devis, proforma ou bons de livraison sont-ils concernés par la réforme ?

-

Non, la réforme concerne uniquement les factures, factures d'acompte, factures de solde, et les avoirs.

Les devis, factures proforma, bons de livraison et autres documents commerciaux ne sont pas concernés par l’obligation de facturation électronique. - Comment les factures électroniques de mes fournisseurs arrivent-elles sur ma plateforme ?

-

Lorsqu’un fournisseur émet une facture électronique, sa plateforme consulte un Annuaire national des entreprises géré par l’administration. Cet annuaire indique sur quelle plateforme votre entreprise reçoit ses factures. La facture est alors automatiquement transmise vers cette plateforme.

- Comment vais-je être informé de la réception d’une facture ?

-

Lorsqu’une facture électronique est reçue, elle apparaît directement dans votre espace VosFactures, dans la section des dépenses. Des notifications pourront également être mises en place pour vous signaler l’arrivée de nouvelles factures.

Vous pourrez consulter la facture, visualiser un aperçu PDF, et télécharger la facture dans son format d’origine (Factur-X, UBL ou CII).

- Que se passe-t-il lorsque j’émets une facture électronique ?

-

Lorsque vous créez une facture dans VosFactures :

1. Le système vérifie si la facture est concernée par la facturation électronique (e-invoicing).

2. La facture est convertie dans un format électronique conforme.

3. Elle est transmise vers la plateforme de votre client.

4. Les statuts de la facture sont ensuite mis à jour et transmis automatiquement. - Dois-je envoyer la facture directement via la plateforme ?

-

Oui, pour les factures concernées par la réforme. Les factures B2B domestiques devront obligatoirement être transmises via une plateforme de facturation électronique. Elles ne pourront plus être simplement téléchargées puis envoyées par email.

Les documents non concernés par la réforme pourront continuer à être envoyés par email.

- L'historique des factures transmises est-il assuré ?

-

Oui. La PA conserve un historique des factures envoyées et reçues, ainsi que des statuts associés.

- Que se passe-t-il si mes fournisseurs ne sont pas encore prêts ?

-

La réforme prévoit une mise en place progressive. À partir de septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques.

L’obligation d’émettre des factures électroniques sera ensuite appliquée progressivement selon la taille des entreprises.

- Existe-t-il une documentation ou des ressources pour comprendre la réforme ?

-

Oui. Une documentation détaillée et des ressources pédagogiques sont mises à disposition sur le site du gouvernement français.