[TVA | E-commerce] Réforme de la TVA applicable au E-commerce

- Le paquet E-Commerce

- Ce qui change avec la réforme

a. Unification du seuil à 10 000 € (vendeurs UE)

b. Fin de l'exonération de TVA à l'importation (vendeurs non UE)

c. Interfaces électroniques redevables de la TVA (Marketplaces)

d. Guichets en ligne OSS et IOSS (TVA de destination) - Tableau récapitulatif (vendeurs UE)

- Les bons conseils de l'expert

1. Le paquet E-Commerce

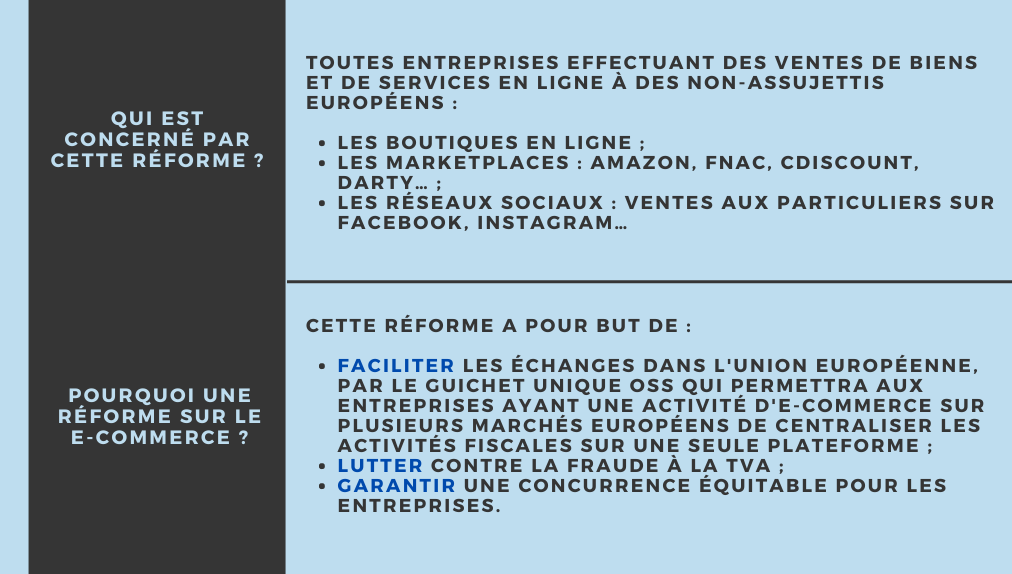

Quelles sont les ventes concernées ?

À partir du 1er juillet 2021, de nouvelles règles en matière de TVA applicables aux ventes à distance à des consommateurs européens (B2C) entrent en vigueur et modifient la façon dont la TVA est facturée ainsi que le mode de déclaration et de paiement de la TVA au sein de l’Union Européenne (UE).

Qui est concerné ?

La réforme concerne les vendeurs en ligne (e-commerçants) et les interfaces électroniques qui facilitent les ventes (places de marché ou « Marketplaces », réseaux sociaux, et autres plateformes comme Amazon, Fnac, CDiscount, Facebook …), qu’ils soient ou non établis en UE.

2. Ce qui change avec la réforme

a. Unification du seuil à 10 000 € (vendeurs UE)

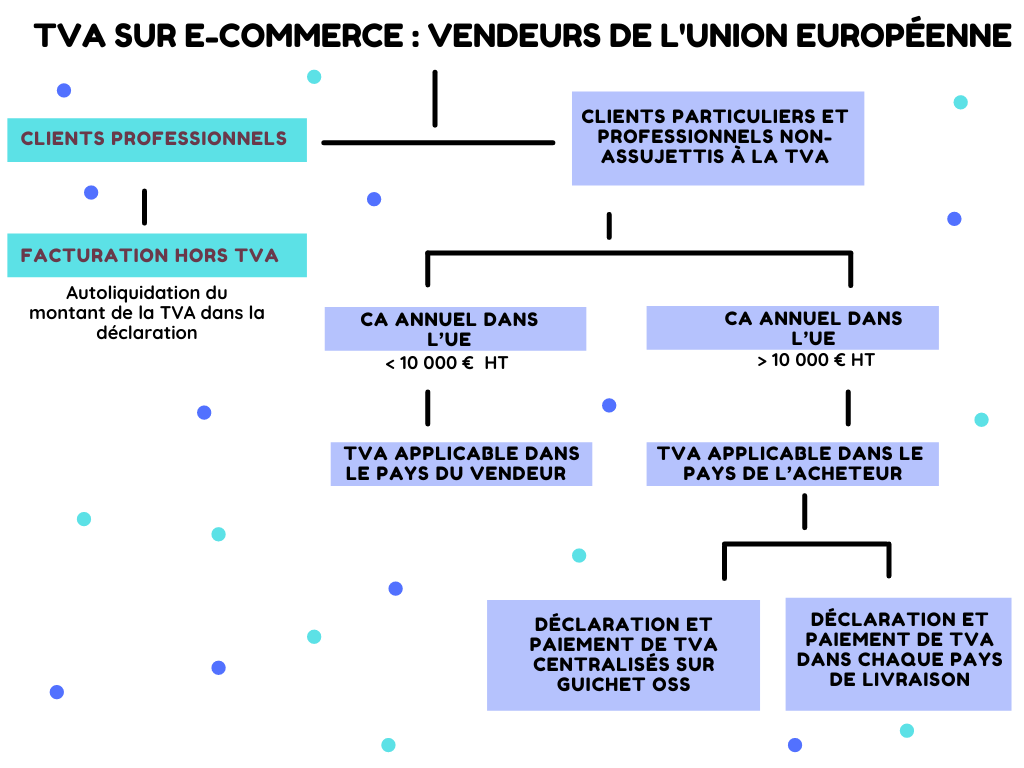

Pour rappel, le seuil annuel de chiffre d’affaires (CA) détermine le taux de TVA des ventes à distance de biens (ou VAD) intracommunautaires et des prestations de services électroniques intracommunautaires, par une entreprise établie dans un (seul) état membre de l’UE à des acheteurs non assujettis :

Jusqu’au 1er Juillet 2021 :

- Les seuils pour les VAD intracommunautaires B2C sont différents dans chaque pays de l’UE et la limite est franchie par état membre (en savoir plus) ;

- Il n'y a pas de seuil pour les services électroniques intracommunautaires B2C qui sont toujours taxés dans le pays du preneur (en savoir plus).

À partir du 1er juillet 2021 :

- Les seuils des VAD et des services électroniques sont unifiés à 10 000€ HT de CA par an pour l’ensemble de l’UE. Ce qui veut dire que si en cours d’année la valeur totale de vos ventes intracommunautaires B2C de biens en ligne et/ou de services électroniques est supérieure à 10 000 €, vous devrez pour les prochaines ventes appliquer la TVA du pays de l’acheteur (TVA de destination) ;

- La TVA de destination facturée pourra ensuite être déclarée & payée via le nouveau guichet en ligne dédié (Guichet OSS régime UE).

☞ Bon à savoir : notez que même si le seuil n'est pas atteint, il est quand même possible d’opter pour une imposition immédiate dans le pays d’arrivée pendant 2 ans minimum.

b. Fin de l'exonération de TVA à l'importation (vendeurs non UE)

Jusqu’au 1er Juillet 2021 :

Les ventes de biens importés depuis un pays non UE d’une valeur inférieure à 22 € sont exonérés de TVA.

À partir du 1er juillet 2021 :

- Tous les biens importés dans l’UE sont soumis à la TVA (de destination), même ceux d’une valeur inférieure à 22 € ;

- Les vendeurs non UE pourront déclarer et payer la TVA pour les ventes de biens importés d'une valeur inférieure ou égale à 150 € via un nouveau guichet en ligne (Guichet OSS régime non UE).

c. Interfaces électroniques redevables de la TVA (Marketplaces)

À partir du 1er Juillet 2021 :

Les interfaces électroniques, établies ou non en UE, sont désormais redevables de la TVA à la place des vendeurs sous-jacents lorsqu’elles facilitent les ventes en ligne auprès de consommateurs européens (B2C) :

- De biens importés depuis un pays tiers dans l’UE dans des envois ne dépassant pas 150 € (TVA à l’importation) ;

- Ou de biens non importés et vendus au sein de l’UE par un vendeur non UE.

Ces "fournisseurs présumés" doivent donc collecter la TVA (de destination) auprès des acheteurs, et pourront la déclarer & la payer via les guichets en ligne OSS et IOSS.

d. Guichets en ligne OSS et IOSS (TVA de destination)

Jusqu’au 1er Juillet 2021 :

- La TVA de destination des VAD de biens intracommunautaires B2C est déclarée & payée séparément auprès des administrations de chaque pays de l’UE concerné ;

- La TVA des prestations de services électroniques intracommunautaires B2C peut être déclarée & payée de manière centralisée via le mini guichet en ligne "MOSS" depuis 2019.

À partir du 1er Juillet 2021 :

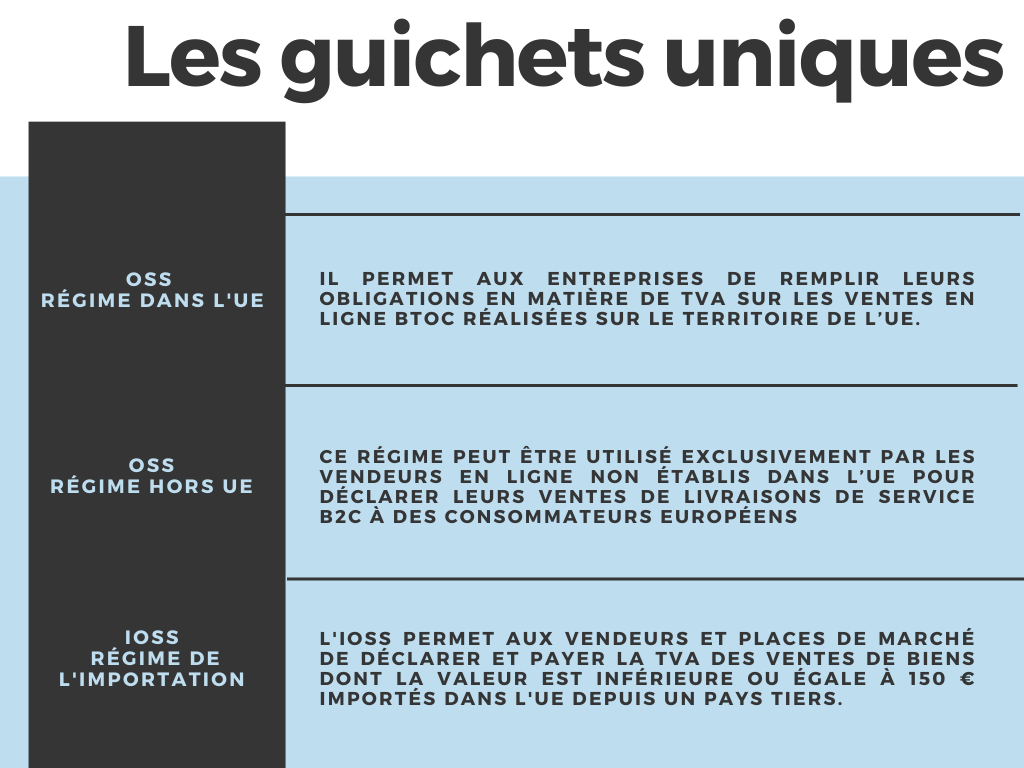

Deux nouveaux portails en ligne (ou Guichets uniques) pourront être utilisés pour déclarer et payer la TVA de destination facturée aux consommateurs de l’UE : OSS et IOSS. L’inscription à ces guichets est facultative mais fortement conseillée car permet un gain de temps important grâce à une centralisation des formalités.

Guichet Unique OSS

Ce guichet permet de déclarer & payer chaque trimestre la TVA (de destination) des transactions auprès d’acheteurs européens non assujettis (B2C), selon deux régimes :

→ OSS Régime UE

- Prestations de services électroniques intracommunautaires par des vendeurs de l’UE au dessus de 10 000 €. Le guichet MOSS est donc remplacé ;

- Prestations de services intracommunautaires par des vendeurs de l’UE ;

- Ventes en ligne de biens intracommunautaires :

- Par des vendeurs de l’UE au dessus de 10 000 € ;

- Par des vendeurs non UE ;

- Par des fournisseurs présumés à la place des vendeurs non UE.

→ OSS Régime non UE

- Prestations de services importés par des vendeurs non UE (ex: locations de voitures, vente de billets de concert, …).

Guichet Unique IOSS

Ce guichet permet de déclarer & payer chaque mois la TVA (de destination) des transactions auprès d’acheteurs européens non assujettis (B2C) :

Ventes en ligne de biens* importés dont la valeur ne dépasse pas les 150 € :

- Par des vendeurs de l’UE ;

- Par des vendeurs non UE ;

- Par des fournisseurs présumés à la place des vendeurs non UE.

* Les biens soumis à accise (alcool, tabac…) sont exclus. Les imports de plusieurs biens d’une valeur totale, supérieure à 150 € à un même acheteur ne sont pas soumis à TVA (mais taxés à l’importation dans le pays de l’UE). En savoir plus sur le guichet IOSS...

3. Tableau récapitulatif (vendeurs UE)

TVA sur les ventes à distance intracommunautaires de biens et services électroniques (commerce en ligne) par une entreprise européenne à partir du 1er Juillet 2021 :

Pour les prestations B2C d'autres types de services (non électroniques), il n'y a pas de seuil et la TVA est due dans le pays de l'UE du preneur dès le premier euro.

4. Les bons conseils de l'expert

Si vous effectuez ou facilitez des ventes en ligne de biens ou de services à des particuliers dans différents pays européens, vous serez amenés à facturer avec la TVA applicable dans le pays de l’acheteur.

Afin de simplifier la facturation, et la déclaration et paiement de la TVA, nous vous conseillons de vous inscrire au guichet unique correspondant, et d’utiliser un logiciel de facturation en ligne adapté qui facilite et automatise la facturation et la déclaration des ventes en ligne intracommunautaires.

Le logiciel VosFactures propose notamment :

- Une base de données à jour indiquant les taux applicables selon le pays de l’acheteur ;

- Une option qui vous alerte à chaque création de facture si la transaction est éligible au OSS et si les taux de TVA choisis sont corrects;

- Une option qui automatise la reconnaissance des factures éligibles au OSS et choisit le taux de TVA à appliquer ;

- Un rapport de TVA dédié qui génère en un clic la liste des factures "OSS" avec le total de la TVA à déclarer par pays pour la période de votre choix.

CES ARTICLES VONT VOUS INTÉRESSER :

TVA sur les échanges intracommunautaires

Le régime des ventes à distance

TVA applicable aux échanges européens

Si cet article vous a plu, partagez-le avec vos ami(e)s, vos collègues et sur les réseaux sociaux ;)

Pas encore de compte ?

Découvrez sans engagement tous les avantages du logiciel !

Retour