- TVA sur encaissement ou débit, de quoi parle-t-on ?

a) TVA sur encaissement

b) TVA sur les débits - Obligations légales en cas de TVA sur les débits

- Questions fréquentes

En France, la quasi-totalité des entreprises sont concernées par la Taxe sur la Valeur Ajoutée (TVA), à l'exception de quelques cas spécifiques comme certaines professions bénéficiant du régime de franchise en base. Cette taxe, collectée par les entreprises lors de leurs ventes de biens ou prestations de services, est ensuite reversée à l'administration fiscale.

Mais saviez-vous que le moment où cette TVA devient exigible peut différer selon votre situation ? En effet, deux régimes principaux coexistent : la TVA sur les débits et la TVA sur les encaissements.

TVA sur encaissement ou débit, de quoi parle-t-on ?

En tant qu'entreprise assujettie à la TVA, vous devez déclarer et reverser régulièrement la taxe collectée selon une périodicité définie. Mais à quel moment précis cette TVA devient-elle exigible ?

La réponse dépend de la nature de votre activité et de vos choix : deux régimes distincts déterminent quand vous devez déclarer votre TVA :

- La TVA sur les encaissements : Avec ce régime, vous ne devez déclarer la TVA qu'au moment où votre client vous règle effectivement. Pas de paiement client = pas de TVA à reverser immédiatement. Ce système peut soulager votre trésorerie, notamment si vous accordez des délais de paiement importants.

- La TVA sur les débits : Ici, la TVA devient exigible dès l'émission de votre facture, que votre client ait payé ou non. Cette approche suit le principe de la comptabilité d'engagement et peut impacter votre flux de trésorerie si vos clients tardent à régler.

a) TVA sur encaissement

Avec la TVA sur encaissement, c'est simple : vous ne déclarez la TVA que lorsque votre client vous paie réellement. Facture émise mais pas encore réglée ? Aucune TVA à reverser pour le moment.

Cas pratique : Vous facturez 1 000 € HT (soit 1 200 € TTC) en janvier, mais votre client paie en mars. Vous ne déclarerez les 200 € de TVA qu'en mars, au moment du paiement.

Ce régime s'applique automatiquement aux :

- Les prestations de services ;

- Les travaux immobiliers ;

- Les cessions ou concessions de biens meubles incorporels (marques, brevets, etc.).

b) TVA sur les débits

Avec la TVA sur les débits, la taxe devient exigible dès l'émission de votre facture, que votre client ait payé ou non. C'est le régime de droit commun pour la plupart des activités.

Cas pratique : Vous facturez 1 000 € HT (soit 1 200 € TTC) en janvier. Même si votre client ne paie qu'en mars, vous devez déclarer et payer les 200 € de TVA dès janvier.

Ce régime s'applique obligatoirement aux :

- Ventes de biens

- Livraisons intracommunautaires

- Certaines prestations spécifiques (transport, télécommunications...)

☞ Bon à savoir : D'autres entreprises, normalement assujetties à la TVA sur encaissement, peuvent choisir volontairement d'opter pour la TVA sur les débits. Cette option doit être exercée par écrit auprès de votre centre des impôts et s'applique à l'ensemble de votre activité.

Obligations légales en cas de TVA sur les débits

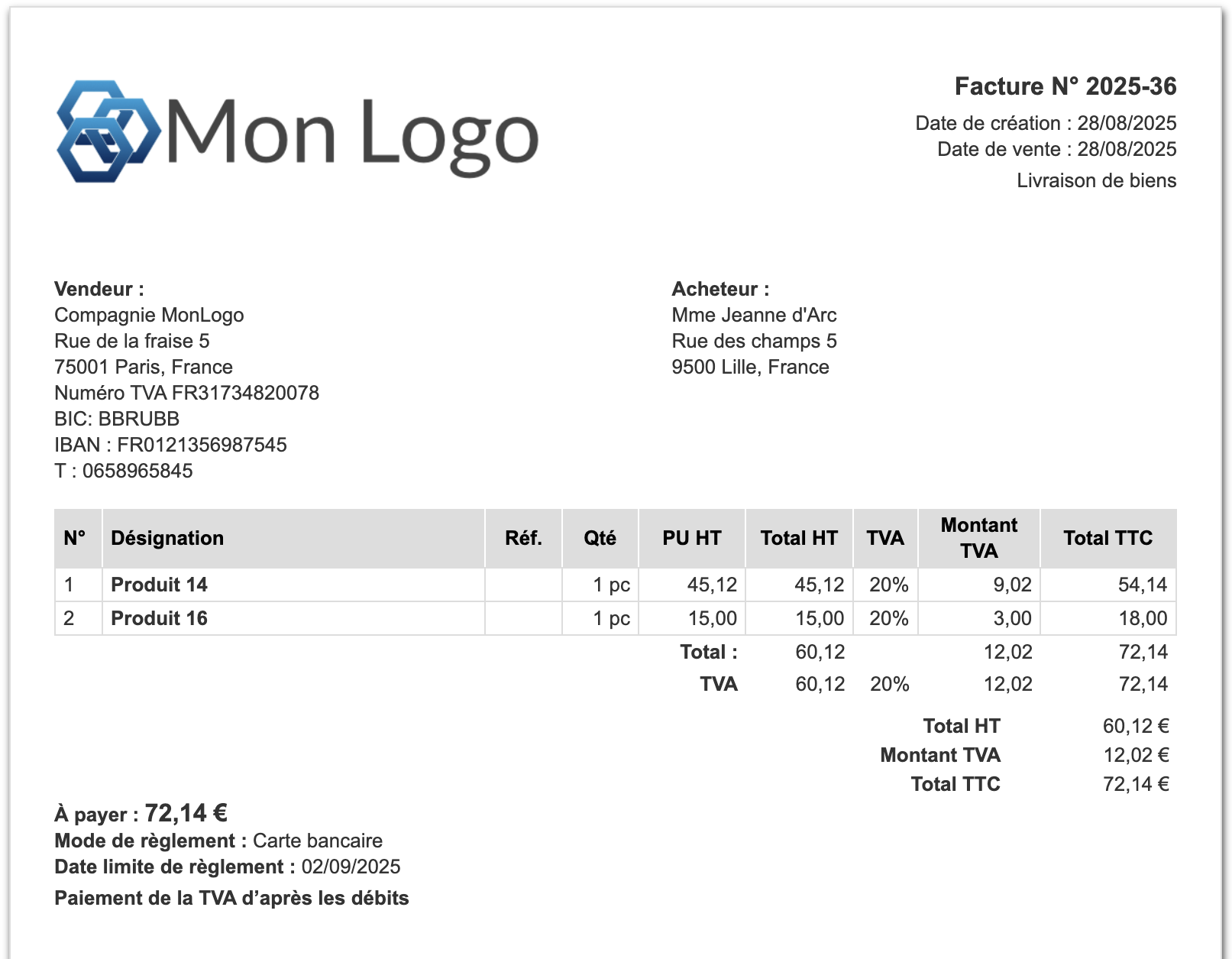

Lorsque vous êtes soumis à la TVA sur les débits, il est impératif de faire figurer sur toutes vos factures la mention "Paiement de la TVA d'après les débits".

Cette indication permet d’informer vos clients et de justifier auprès de l’administration fiscale que la TVA est exigible dès l’émission de la facture, et non à l’encaissement :

Comme détaillé précédemment, la TVA devient exigible au moment de l’émission de la facture, même si le client ne l’a pas encore réglée. Vous devez donc déclarer et reverser la TVA correspondante dès la facturation. Cela implique un suivi rigoureux de vos créances clients, car vous pouvez être amené à reverser de la TVA sur des factures encore impayées.

Questions Fréquentes

Comment savoir si je relève de la TVA sur les débits ou sur les encaissements ?

En principe, les prestataires de services relèvent de la TVA sur les encaissements, tandis que les livraisons de biens sont soumises à la TVA sur les débits.

Toutefois, un prestataire de services peut opter volontairement pour la TVA sur les débits. Dans ce cas, il doit en faire la demande auprès de son Service des Impôts des Entreprises (SIE).

Pourquoi choisir le régime de TVA sur les débits ?

Le régime de TVA sur les débits peut paraître désavantageux. Il peut en effet créer un décalage de trésorerie, puisque vous devez reverser la TVA dès l’émission des factures, même si elles n’ont pas encore été encaissées.

Toutefois, la TVA sur les débits présente l’avantage d’une déclaration très simplifiée, car la TVA est directement rattachée à la facturation, sans avoir à suivre précisément les encaissements.

Ce régime vous permet également de garder une cohérence avec le régime applicable aux livraisons de biens, ce qui peut être pratique pour les entreprises qui réalisent à la fois des ventes de biens et des prestations de services.

Puis-je appliquer deux régimes différents de TVA selon mes activités ?

Oui. Une entreprise peut être soumise à deux régimes différents selon la nature de ses opérations :

- Les livraisons de biens relèvent obligatoirement de la TVA sur les débits.

- Les prestations de services relèvent, par défaut, de la TVA sur les encaissements, mais il est possible d’opter pour la TVA sur les débits.

⚠ Attention : si vous optez pour la TVA sur les débits pour vos prestations de services, cette option s’applique à l’ensemble de vos prestations, et pas uniquement à certaines d’entre elles.

Les bons conseils de l'expert

Les régimes de TVA d'après les débits est strictement encadré par la loi. Il faut scrupuleusement respecter l'obligation de mentionner "Paiement de la TVA d'après les débits" sur toutes vos factures lorsque vous relevez de ce régime. Cette mention n'est pas optionnelle et son absence peut entraîner des sanctions lors d'un contrôle fiscal.

Il est également important de bien surveiller attentivement les créances clients car vous devez reverser la TVA dès l'émission des factures, même si elles restent impayées. Un suivi rigoureux de votre trésorerie est donc indispensable.

Avec le logiciel de facturation en ligne VosFactures, vous pouvez :

- Facilement, indiquer vos mentions obligatoires

- Activer l'option TVA sur les débits pour que cette mention apparaisse sur vos documents automatiquement.

- Suivre les encours de vos clients.

Si vous avez aimé cet article, alors n’hésitez pas à le partager sur les réseaux sociaux ☺︎

Pas encore de compte ?

Découvrez sans engagement tous les avantages du logiciel !