[TVA] Les charges non déductibles fiscalement | France

Damian , 2023-07-29

Damian , 2023-07-29

- Quelle est la différence entre une charge déductible et une charge non-déductible ?

- La déduction de TVA

- Quelles sont les dépenses non-déductibles ?

a) Les charges d'exploitation non déductibles

b) Les charges non déductibles en raison de leur montant

c) Les charges financières non déductibles

d) Les charges exceptionnelles non déductibles - Les bons conseils de l'expert

1. Quelle est la différence entre une charge déductible et une charge non-déductible ?

Une charge c’est un ensemble de dépenses d'exploitation et de frais engagés par une entreprise dans le cadre de son activité. La déduction fiscale de ces charges permet de réduire le résultat fiscal de l’entreprise et récupérer la TVA.

Selon l'article 39 du code général des impôts (CGI), le bénéfice net est établi sous déduction de toutes charges, celles-ci comprennent notamment :

- Les frais généraux ;

- Les dépréciations ;

- Les amortissements ;

- Les provisions.

→ Pour pouvoir être déduites, les charges doivent respecter les conditions suivantes :

- Correspondre à l'activité et être engagées dans l'intérêt social de l'entreprise ;

- Être effectives et justifiées par un document valide, comme par exemple une facture ;

- Être comptabilisées sur l'exercice au cours duquel elles ont été engagées.

2. La déduction de TVA

Chaque entreprise perçoit la TVA sur les ventes et doit la rembourser à l'administration fiscale. En payant la TVA sur des achats, l’entreprise peut ensuite la récupérer, c’est-à-dire qu’en fin de période, elle calcule la somme de ce qu'elle doit, dont elle soustrait la somme de ce qu'elle peut récupérer.

Exemple : TVA à payer – TVA à récupérer =

→ > 0 : L'entreprise à une dette envers l'administration fiscale.

→ < 0 : L'entreprise à une créance sur l'administration fiscale.

Seules les entreprises assujetties à la TVA, ayant une preuve écrite comme une facture d’achat peuvent bénéficier d'une déduction sur les biens et les services acquis. Certaines acquisitions sont exclues du droit à déduction.

3. Quelles sont les dépenses non-déductibles ?

Le code général des impôts précise que certaines charges ne sont pas déductibles fiscalement et ce même si elles sont liées à l'activité de l'entreprise :

a) Les charges d'exploitation non déductibles

- Certaines provisions (engagement de retraite ou licenciement économique) ;

- Le coût d'acquisition de la clientèle ;

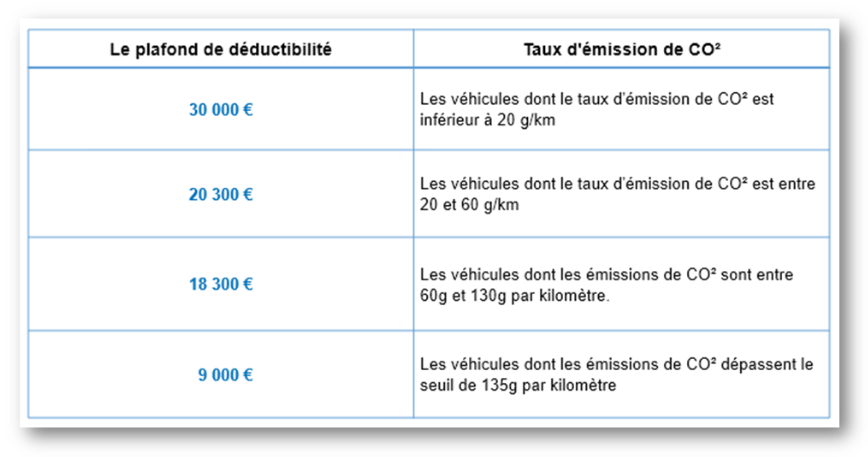

- La redevance de crédit-bail, la location de véhicules de tourisme et des véhicules particuliers, celles-ci peuvent-être amortis sur 5 ans avec un plafond de déductibilité comme suit :

- Les Taxes et impôts :

1) Foncières afférentes à un immeuble non inscrit au bilan ;

2) Sur les véhicules de société ;

3) Sur les bureaux en Ile-de-France ;

4) La CSG et CRDS pour la part non déductible ;

5) Certains impôts sur le revenu, impôt sur les sociétés, contribution sociale sur l'IS, etc. ;

- Les dépenses et frais :

1) Somptuaires ;

2) Les allocations forfaitaires pour frais de représentation et frais de déplacement ;

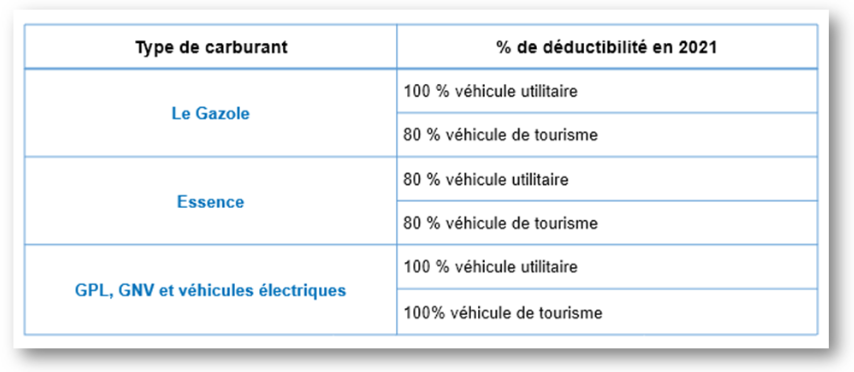

3) Les frais de carburant dans certains cas sont partiellement non-déductibles :

- Les sommes versées à titre de droits d'entrée (si additionnées aux loyers, elles présentent un total excédant le loyer normal du local) ;

- Les primes d'assurance relatives à des contrats portant sur des personnes qui ne répondent pas à la définition de contrats d'assurance « homme clé » et primes relatives à certains contrats d'assurance-vie ;

- La rémunération de l'exploitant individuel non salarié et des associés de sociétés de personnes.

b) Les charges non déductibles en raison de leur montant

- Les cadeaux d'affaires des dont la somme dépasse 69 € TTC par an et par personne ;

- Les frais de personnel et charges sociales, s'ils sont d'un montant exagéré eu égard au travail effectivement fourni ;

- Les jetons de présence s'ils dépassent un plafond de 5 % x nombre d'administrateurs.

c) Les charges financières non déductibles

- Les intérêts, sur :

1) Emprunts et agios sur découverts ;

2) Les comptes courants d'associés (si le capital n'est pas entièrement libéré).

- La fraction des charges financières des sociétés soumises à l'IS si le montant total des charges financières nettes excède le montant le plus élevé entre 3 millions d'euros et 30 % du résultat avant impôts, intérêts, dépréciations et amortissements.

d) Les charges exceptionnelles non déductibles

- Les pénalités et amendes infligées par une autorité administrative ;

- Les dons versés à des partis politiques ou dépenses au profit de certaines œuvres ;

- Les rappels d'impôts non déductibles ;

- Les abandons de créance :

1) À caractère commercial (s'ils ne répondent pas à l'intérêt de l'exploitation) ;

2) À caractère financier.

Les charges non mentionnées dans les points au-dessus sont ainsi déductibles.

4. Les bons conseils de l'expert

Afin de déduire les charges de votre entreprise vous devez impérativement conserver les pièces justificatives telles que les factures, tickets ou documents de paiement. En cas de contrôle par l’administration fiscale, l'auditeur fiscal sera en droit de contester les frais généraux qui lui paraissent déraisonnables.

Un logiciel de facturation vous permet non seulement de créer des documents comptables et commerciaux mais aussi de les archiver en toute sécurité et en toute conformité avec la réglementation en vigueur. En utilisant le logiciel de facturation en ligne VosFactures, vous pouvez :

- Créer des dépenses ;

- Créer des factures de ventes ;

- Générer des Rapports de TVA, afin d’effectuer votre déclaration rapidement et sans erreur ;

- Archiver vos documents en toute sécurité et ce sans aucune limitation de stockage.

Ces articles vont vous intéresser :

Facturer en micro-entrepreneur

Seuils de CA et de TVA en 2021

Exonération de TVA

Si vous avez aimé cet article, alors n’hésitez pas à le partager sur les réseaux sociaux ;)

Pas encore de compte ?

Découvrez sans engagement tous les avantages du logiciel !

Retour